Esse site utiliza cookies

Armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdos de seu interesse. Ao utilizar nossos serviços, você concorda com tal monitoramento.

O que o Congresso está fazendo para evitar novas fraudes e recuperar a confiança no mercado de capitais?

No início dos anos 2000 o mercado de capitais norte-americano foi acometido por uma série de fraudes corporativas. Quem não se lembra dos emblemáticos casos da Enron, WorldCom e Tyco?

Quase que imediatamente, o senado americano iniciou um amplo debate, que culminaria, em 2002, na sanção da lei Sarbanes-Oxley.

Aqui no Brasil, em 2023, veio a público a maior fraude contábil conhecida da história do país: o caso Americanas.

Independente das punições individuais dos envolvidos, a pergunta que se faz é: O que está sendo feito para que casos assim não aconteçam novamente no Brasil?

De fato, há projetos de leis em tramitação no Congresso Nacional, que visam mitigar os a ocorrência de casos similares. Nesse artigo, vamos tratar sobre os 2(dois) principais: o PL 2.581/23 e o PL 4.704/23.

Confira o que cada um deles propõe.

Boa leitura!

O mercado de capitais é essencial para o desenvolvimento de qualquer nação.

De forma bem simplista, o mercado de capitais corresponde a toda estrutura e dinâmica que possibilitam a emissão, distribuição e comercialização de valores mobiliários.

“Valores Mobiliários são ativos financeiros, ofertados ao público ou à categorias específicas de investidores. Via de regra, são representados por títulos ou contratos de investimentos coletivos.

Tais ativos podem conferir aos titulares direitos à:

São exemplos clássicos de valores mobiliários, os ativos negociados na B3, como as ações, debêntures e cotas de fundo de investimento.

Essa é uma pergunta que muita gente se faz. “Por que tanta preocupação com o mercado de capitais?”

Inicialmente, pode parecer que o mercado de capitais impacta somente aqueles que dele participam, como investidores, bancos e corretoras de ações. Essa percepção é um tanto quanto equivocada.

Ainda que você não detenha valores mobiliários, acredite, de alguma forma sua vida é impactada pelo mercado de capitais.

Isso porque, o mercado de capitais é fonte relevante de financiamento de projetos e negócios.

Esses recursos captados e investidos tendem a gerar empregos, inovações e tributos.

Em outras palavras, o mercado de capitais promove a expansão econômica e a geração de riquezas de um país.

Nosso mercado de capitais é significativamente menor do que o dos Estados Unidos. Ainda assim, o Brasil já foi palco de fraudes notórias, em principal 3 (três) casos são considerados históricos:

O investidor libanês (radicado no Brasil) ganhou destaque nos jornais da época, sendo considerado o maior especulador do país.

Antes disso, Nahas já havia sido processado nos Estados Unidos.

No início dos anos 80 (oitenta), Nahas se associou aos irmãos Hunt, controladores de um fundo que detinha mais da metade do mercado global de prata. Nahas era parte relevante do esquema de manipulação do preço do metal.

Já no Brasil, Nahas ficou conhecido por operar no mercado futuro de forma alavancada. Ele comprava opções de compra em ações, inflacionava artificialmente a cotação dos ativos e realizava lucros com strikes seguidos de operações de venda.

Nahas atuou um tempo na Bovespa. Contudo, seu modo de operar trouxe muito desconforto na bolsa paulista. Tanto que, o presidente da Bovespa na época começou a intervir junto aos credores de Nahas para interromper o fluxo de financiamentos de suas operações.

Sem financiamento, começaram os calotes de Nahas. A Bovespa se antecipou e confiscou sua carteira de ativos (aproximadamente U$ 500 milhões) para compensar os prejuízos gerados pelo especulador.

Com dificuldades para operar em São Paulo, Nahas concentrou suas operações no Rio de Janeiro. A essa altura, combinando a escassez de crédito de Nahas e a flexibilidade maior das regras da Bolsa do Rio, a corda esticou e Nahas voltou a entrar em default.

O grande problema é que as garantias não cobriram o estrago feito pelas operações alavancadas. Resultado? Naji Nahas quebrou a Bolsa do Rio de Janeiro.

Eike Batista começa a construir seu império, no início dos anos 2000, fundando empresas como OGX (petróleo), MMX (mineração), LLX (logística) e outras, sob o guarda-chuva do Grupo EBX. Suas promessas de grandes retornos atraíram muitos investidores.

O auge da OGX ocorre em 2010, com a expectativa de descoberta de grandes poços de petróleo. Entre 2010 e 2012, Eike fez promessas exageradas sobre a capacidade produtiva da OGX, inflando o preço das ações.

Além disso, segundo o Ministério Público, Eike simulou um aporte de US$ 1 bi na empresa, a fim de atrair investidores e elevar ainda mais o preço das já inflacionadas ações.

Em junho de 2013, Eike vende um grande volume de ações da OGX antes de anunciar ao mercado que os poços de petróleo não teriam a produtividade esperada.

Como consequência, Eike foi condenado em 2021 a uma pena de 11(onze) anos e 8 (oito) meses de prisão, por insider trading e manipulação de mercado. O empresário também foi multado em R$ 871 milhões.

No início de 2023 veio a tona a maior fraude contábil já identificada no Brasil: O caso Americanas.

Após assumir o cargo de CEO da Companhia, Sergio Rial (ex-Santander) identificou inconsistências contábeis na ordem de R$ 20 bilhões. De imediato, o fato foi comunicado ao mercado, com as informações e detalhamentos que se tinha a época.

Diligências posteriores identificaram uma verdadeira engenharia de fraudes que mascaravam passivos e prejuízos há cerca de 10 anos.

O complexo esquema simulava contratos de Verbas de Propagandas Cooperadas (VPC) para melhorar os resultados da empresa. Para dificultar a identificação dessas transações, eram contratados empréstimos não autorizados e realizadas algumas manobras contábeis com operações de risco sacado.

Finalizadas todas as auditorias, o impacto final das fraudes foi apurado em R$ 25,3 bilhões. A essa altura a empresa já tinha perdido 97% (noventa e sete porcento) do seu valor de mercado e enfrentava uma dura batalha em Recuperação Judicial.

O impacto dessa fraude foi tão grande que deu origem a uma CPI própria para apurar as responsabilidades dos executivos.

A fraude perpetrada na Americanas é um marco (negativo) no mercado de capitais brasileiro. Uma resposta do Congresso Nacional era necessária.

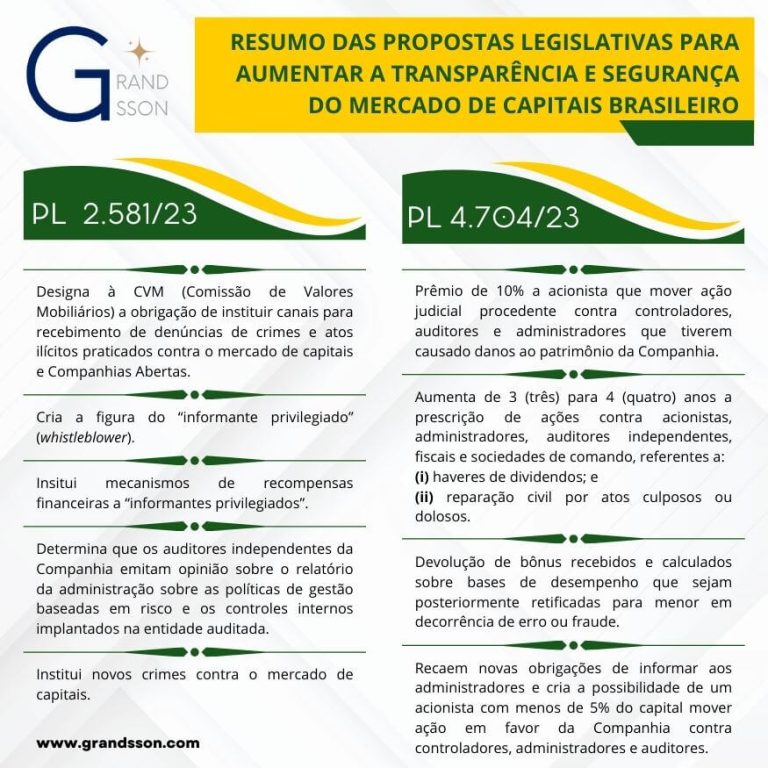

Em 16 de maio de 2023, o Senador Sérgio Moro (Republicanos-PR) apresentou o Projeto de Lei 2.581/23. Inspirado nas leis americanas Sarbanex-Oxley e Dodd Frank, a proposta do senador paranaense tem por destaque a criação da figura do whistleblower.

A câmara dos deputados também agiu. Em 17 de maio de 2023, foi instaurada a CPI da Americanas.

Embora não seja o melhor fórum para responsabilizações, ainda assim, essa CPI serviu para ajudar a esclarecer o que aconteceu na Americanas. Ademais, dessa CPI, resultou o Projeto de Lei 4.704/23 que, reservada algumas críticas traz consigo algumas proposições positivas.

O Projeto de Lei 2.581/23 está fundamentado em 5(cinco) medidas principais:

Caberá a CVM instituir canais para o recebimento de denúncias de crimes e atos ilícitos praticados contra o mercado de valores mobiliários ou relativos a companhias abertas.

A CVM deverá estabelecer convênios operacionais com o Ministério Público e as polícias, visando a comunicação recíproca e tempestiva de crimes e ilícitos cometidos contra o mercado de valores mobiliários ou relativos a companhias abertas.

A proposta do senador Sérgio Moro cria a figura do informante privilegiado, inspirada no conceito do whistleblower (seção 806 da Lei Sarbanes-Oxley).

De acordo com o PL o informante é todo indivíduo que, voluntariamente, reporta crimes e atos ilícitos praticados contra o mercado de capitais ou companhias abertas e que forneça informações obtidas licitamente.

Será concedido ao informante o direito à preservação de sua identidade e proteção integral contra retaliações e responsabilizações legais em decorrência da denúncia.

Ainda que o informante incorra em erro, por interpretar algo como ilícito ou criminoso, as isenções e proteções lhe serão asseguradas.

Por outro lado, o informante não será isento das responsabilidades civil, administrativa ou criminal, com relação aos atos por ele praticado ou que tenham sua participação, no que tange ao teor das denúncias realizadas.

Não serão considerado informantes, aqueles que:

Caso o PL seja aprovado, será considerada nula de plenos direitos as cláusulas inseridas em contrato de trabalho ou prestação de serviços que imponham qualquer restrição ao direito de relatar informações na forma proposta pelo PL.

Caberá a CVM receber e apurar denúncias de retaliações contra informantes.

Similar ao programa de denúncias implantado pela SEC (Securities Exchange Commission) em 2010, o PL cria mecanismos de recompensas aos informante.

O modelo proposto no PL, seguia o mesmo padrão estabelecido pela SEC, estipulando recompensas de 10% a 30% sobre as bases apuradas das denúncias.

Após a tramitação no Senado Federal, o projeto foi alterado e a recompensa ficou limitada a 10% da base apurada das denúncias.

As recompensas serão fixadas em até 10% sobre, alternativamente:

A fixação do percentual e da base da recompensa seguiriam os seguintes critérios:

Não terão direito a recompensa os informantes que sejam:

Terão direito a recompensa, os informantes dos itens 3 e 4, acima, que tenham reportado os fatos à pessoa jurídica e nenhuma apuração interna ou comunicação as autoridades tenham sido feitas por aqueles que deveriam fazê-la.

As recompensas serão pagas com recursos recebidos das multas aplicadas pela CVM e/ou do montante recuperado pelo poder público.

Outra medida inspirada na Lei Sarbanes-Oxley é a exigibilidade de parecer de auditores independentes sobre os controles interno da Companhia auditada.

Esses relatórios de auditoria deverão ser emitidos na mesma periodicidade em que os pareceres sobre as demonstrações contábeis são emitidos.

Adicionalmente, o projeto do senador Sérgio Moro institui 4 (quatro) novos crimes contra o mercado de capitais e companhias abertas, são eles:

INDUZIR INVESTIDOR A ERRO

"Divulgar informação falsa ou omitir informação relevante sobre valores mobiliários ou sobre o respectivo emissor com o intuito de induzir ou manter investidores em erro."

Proposta de inclusão do Artigo 27-G - Lei 6.385/76

PENA

Reclusão, de 2 (dois) a 6 (seis) anos.

MULTA

O Projeto de Lei prevê multa, entretanto, não especifica o critério de apuração.

FRAUDE CONTÁBIL

"Fraudar a contabilidade ou a auditoria, inserindo operações inexistentes ou dados inexatos ou não incluindo operações efetivamente realizadas "

Proposta de inclusão do Artigo 27-H - Lei 6.385/76

PENA

Reclusão, de 2 (dois) a 6 (seis) anos.

MULTA

O Projeto de Lei prevê multa, entretanto, não especifica o critério de apuração.

OCULTAÇÃO, DESTRUIÇÃO E ALTERAÇÃO DE DOCUMENTOS

"Ocultar, destruir ou alterar documentos, balanços ou demonstrações financeiras, com a intenção de interromper investigação ou atrapalhar procedimento de auditoria."

Proposta de inclusão do Artigo 27-I - Lei 6.385/76

PENA

Reclusão, de 3 (três) a 8 (anos) anos.

MULTA

O Projeto de Lei prevê multa, entretanto, não especifica o critério de apuração.

INDUZIR A AUDITORIA INDEPENDENTE A ERRO

"Nas mesmas penas incide quem comete o crime de falsificação de documento particular (art. 298 do Código Penal ou falsidade ideológica (art. 299 do Código Penal) para fornecer documentos falsos ou com falsidade ideológica com o intuito de induzir o auditor independente a erro."

Proposta de parágrafo único do Artigo 27-I - Lei 6.385/76

PENA

Reclusão, de 3 (três) a 8 (anos) anos.

MULTA

O Projeto de Lei prevê multa, entretanto, não especifica o critério de apuração.

As penas contra o mercado de capitais poderão ser majoradas de, a metade e até o dobro, devendo o magistrado considerar:

Originado na CPI da Americanas, o Projeto de Lei 4.704/23 propõe alterações na Lei das Sociedades Anônimas (Lei 6.404/76).

Os parlamentares objetivaram conferir maior autonomia aos pequenos acionistas e estabelecer ônus financeiros adicionais aqueles cujas posições e atribuições nas companhias exigem probidade elevada.

Um ponto interessante do PL é a inclusão da obrigação de devolução de bônus pagos a administradores, quando esses forem calculados sobre bases errôneas ou fraudadas.

Vejamos os principais pontos do Projeto de Lei 4.704/23:

Reclamações judiciais referentes a atos lesivos ao patrimônio da companhia, praticados por administradores, requerem aprovação em assembleia ou proposição por acionistas detentores de mais de 5% do capital social.

Se aprovado o texto do PL 4.704/23, qualquer acionista, desde que arque com todas as custas poderá mover ação de responsabilização civil contra administradores.

Caso a reclamação judicial seja exitosa, o acionista que moveu a causa, deverá ser indenizado pelo administrador condenado no montante dos custos incorridos, mais juros e correção monetária.

Ao acionista que moveu a causa, também será devido pelo administrador condenado, prêmio de 10% dos referidos resultados do processo.

A Lei 6.385/76 já estabelece, em seu artigo 26 § 2º, a responsabilização civil dos auditores independentes pelos prejuízos causados a terceiros, no cumprimento de suas atribuições, seja por dolo ou culpa.

Agora, o PL 4.704/23 pretende estender essa responsabilidade aos danos causados á entidade auditada.

Portanto, os auditores independentes que, em decorrência de violação de seus deveres ou por imperícia, imprudência ou negligência, causarem danos a companhia deverão ressarcir os prejuízos.

Além da reparação dos danos e das custas processuais, os auditores independentes, se condenados, deverão pagar prêmio de 10% aos autores da ação judicial.

O Projeto de Lei 4.704/23 estabelece que os administradores deverão devolver à Companhia a parcela de bônus ou vantagens condicionadas a desempenho que tiverem recebido, e que, posteriormente sejam retificados para menor em decorrência de erro ou fraude.

Tal devolução deverá ser proporcional à retificação efetuada e corrigida monetariamente.

Além disso, para aqueles que, houver comprovada participação nas referidas fraudes a devolução deverá ser feita em dobro.

Ao tomar posse, o administrador de sociedade anônima, passa a ter a obrigação de comunicar:

O atual texto da Lei das S.A.s, estabelece que essas informações só devem prestadas se solicitada por acionista que detenha 5% (cinco porcento) ou mais de ações.

Se entender que a divulgação do item 4 coloca em risco interesse legítimo da Companhia, o assunto deverá ser reportado a CVM que decidirá se tal informação deve ser disponibilizada aos acionistas.

Ainda que se trate de Projetos de Lei, as mudanças propostas são significativas.

Dado o impacto do caso da Americanas e ao alinhamento das propostas à legislações já consagradas (Sox e Dodd Frank) a probabilidade dos projetos serem aprovados com celeridade e poucas alterações é alta.

As organizações e empresas de auditoria devem acompanhar de perto a tramitação desses projetos para que possam se preparar para as eventuais mudanças.

Nas companhias abertas, as áreas jurídicas, relação com investidores, compliance e controladoria serão particularmente afetadas caso os projetos sejam aprovados.

ARTIGOS RELACIONADOS

Esse site utiliza cookies

Armazenamos dados temporariamente para melhorar a sua experiência de navegação e recomendar conteúdos de seu interesse. Ao utilizar nossos serviços, você concorda com tal monitoramento.